こんにちは。ワラゴンです。

アメリカ在住の皆さん、クレジットカード使っていますか?

前回、アメリカのクレジットカードに契約して、ある程度の金額を利用するとすごいサインアップボーナスがもらえるよという記事を書きました。

でも、賢明なあなたはこの記事を読んで、「そんなズルいことしてクレジットスコアは大丈夫?」と思ったことだと思います。

もっともです。

私も最初は半信半疑でした。

しかし、どんなに調べても上記の裏技を遂行することによってクレジットスコアが下がるという情報は見つかりませんでした。

せっかく色々と調べたので、クレジットスコアが計算される仕組みを簡単に説明してみたいと思います。

クレジットスコアが何によって算出されるかを知れば、上の記事で説明した裏技を自信をもって実行することができるのではないかと思います。

クレジットスコアって?

その前に、クレジットスコアって何?という人のために、クレジットスコアとは何かを簡単に説明します。

クレジットスコアとは、超簡単に説明するとお金に関するあなたの信用度を数値化したものです。

日本に住んでいるとあまりなじみがないかもしれませんが、アメリカではローンをする時やアパートを借りる時など、いろんな場面でこのクレジットスコアが重要になってきます。

クレジットスコアは、TransUnionやEquifaxといった民間の信用調査会社によって算出されています。

具体的には、貸し手(主にカードの発行主体。銀行など。)が、借り手の支払い状況などを調査会社に報告し、調査会社はその報告内容からクレジットスコアを算出するようです。

また、クレジットヒストリーという言葉を聞いたことがある人も多いと思いますが、これはたぶんクレジットスコアと同じようなもんです(適当過ぎる・・・)。

クレジットスコアというと、具体的な数値をイメージするのに対して、クレジットヒストリーと言えば、過去の数ヶ月か、数年間を通して蓄積したクレジットカードの支払い履歴のことを指しているような認識です(あくまで個人的な感覚です)。

まあでも、結論的に、クレジットヒストリーが良くないと、クレジットスコアが良くならないのでほとんど同義だと思っています。

クレジットスコアは300-850で点数化されます(厳密には調査会社によって若干異なるようですが、事実上このレンジで考えて大丈夫です)。

ほとんどの人は600-750に落ち着くようですね。

TransUnionやEquifaxの場合、クレジットスコアによって以下のようにランク分けされます。

750 以上: Excellent

700-749: Good

650-699: Fair

560-649: Poor

600 以下: Bad

また、新しいクレジットカードを作るには、最低でも720くらいはあった方が良いようです。

ただ、スコア720なんていうのは、普通に使って普通に払っていればカルく達成できるので、全く心配いりません。

クレジットスコアを確認するにはCredit Karmaに登録しよう

自分のクレジットスコアを確認するには、無料のサービスであるCredit Karmaに登録すると良いでしょう。

登録するのはすごく簡単で、メールアドレス、住所、SSN (Social Security Number) の下4桁(*)があれば大丈夫です。

*SSNは必須みたいですね、、、学生さんには難しいかも、、、

これに登録すると、自分のクレジットスコアがいくつなのか知ることができます。

自分で手持ちのカード情報とかを入力する必要はありません。勝手に出てきます。

おそらく、SSNとクレジットカード情報が紐づいているので、SSNさえ分かればその人がどのクレジットカードを持っているかが割り出せるんだと思います。

それ以外にも、どうしたらクレジットスコアを上げることができるか、あなたのスコアがどうして下がったのか、などを教えてくれます。

なので、アメリカでクレジットカードを持っているなら、確実にCredit Karmaに登録するようにしましょう。

ただ、自分で言うのもなんですが、ブログなどで紹介されている第三者サービスに登録する場合は、そのサービスが詐欺サイトなどでないかどうかは、事前に確認する癖をつけましょう。

私の事を信用してくれるならいいですが、特に、こういったSSNとかクレジットとかに関連するサービスは、詐欺行為が横行しやすいと思いますので(特にSSNの全ケタを聞いてくるWebサービスはマジ注意が必要です)。

クレジットスコアに影響を与える6つの要素

さて、クレジットスコアがどんなものか分かったら、それが何によって算出されているかが気になるところだと思います。

ネットにもたくさん情報がありますし、上のCredit Karmaでも詳しく説明されているのですが、ここで簡単に紹介したいと思います。

クレジットスコアに影響を与える指標は以下の6つで、それぞれ影響度合いが異なります。

| Payment history (支払い履歴) | 影響大 |

| Credit card use (カード利用率) | 影響大 |

| Derogatory marks (悪評?) | 影響大 |

| Credit age (カード保持年数) | 影響中 |

| Total accounts (カード保持枚数) | 影響少 |

| Hard inquiries (審査回数) | 影響少 |

それでは順番に見ていきましょう。

Payment history (支払い履歴):影響大

まず、最も影響が多いのが支払い履歴です。

あたりまえですね。

支払いが遅れたり、全く払わなかったりすると、とても悪い影響を与えます。

しかし、ほとんどのクレジットカードはWebサイトで自動支払い(Auto pay)を設定することができます。

毎月決められた日に銀行口座から勝手に引き落としてくれるよってやつですね。

なので、Auto payを設定しておけば支払い忘れなどは起こらないと思います。

実は、私はAuto payを設定しておらず、一度だけ支払いを遅れたことがあります。

その時は、ちょとうろ覚えなんですが、もともと760くらいだったスコアが740くらいに落ちてしまいました。

でも、4,5か月もすればすぐに元の水準に戻り、今では790くらいまで来ているので、まあ、単発で1回くらい遅延が発生しても割とすぐに復活できるんじゃないかと思います。

とはいっても、賢明な皆さんはAuto payを必ず設定するようにしましょう。

Credit card use (カード利用率):影響大

次に重要なのがクレジットカードの利用率です。

利用限度額に対するカードの利用率が高いとクレジットスコアが悪く評価されます。

どういうことかと言うと、例えばカードを2枚持っていて、それぞれの利用限度額が以下のようだったとします。

カードA:7,000ドル

カードB:8,000ドル

この時、全カードの合計の利用限度額は15,000ドルとなります。

そして、カードA,B合わせての利用額が1,500ドルの場合、クレジットカードの利用率は10%と評価されます。

手持ちの全てのカードの合計利用限度に対しての利用率になります。

なので、カードAだけで1,500ドル使ったとしても、やはり利用率は10%と評価されます。

Credit Karmaでは、以下のようにランク分けされており、カードの利用率はできれば10%以下が推奨されています。

75%以上: 悪い

50 - 74%: 少し悪い

30 - 49%: 注意

10 - 29%: 少し良い

0 - 9%: 良い

余談ですが、私は新しいカードを作るのに抵抗があったため、合計の利用限度額が非常に低い時期がありました。

12,000ドルくらいだったと思います。

これだと家族三人分の日本行き航空券を買うと、安くても$2500くらい必要なので、普段のカード支払いとあわせると合計の利用率が20%を超えることがありました。

Credit Karmaからは「使い過ぎやでー。スコア落ちてんでー。」ってメールが来ていましたが、無知な私は「そんなん知っとるわ!あたりまえやん!」ってブリ無視していました。

その時、実際にどのくらいスコアが落ちたのかは、残念ながら覚えていませんが、今にして思えばなんてアホなことをしたんだろう、と思います。

なので、そうならないように、考えられる月の最大出費を念頭に入れて、それをカバーできるように複数枚のカードを作っておくのが良いでしょう。

まあ、それでもちゃんと支払いを続けていれば、一時的にダメージを受けたとしても割とすぐに復活してくれるのでそんなに心配する必要はないと思いますが。

そんなわけで、クレジットカードを使うときは、利用限度額の10%を超えないように注意しましょう。

(カード会社にしてみればどんどん使ってもらった方が儲かるような気もするんですが、、、?)

Derogatory marks (悪評?):影響大

次に、Derogatory marksというけったいな名前の指標が出てきます。

これは、日本語で何と表現すれば良いのか分からないのですが、あなたの信用に関するネガティブなイベントの記録を指し、クレジットスコアに大きな影響を与えます。

Credit Karmaによると、具体的には以下のようなイベントが対象です。

Late payments (支払い遅延)

An account in collections (支払い滞納した場合の取り立て記録)

Bankruptcy (破産)

Civil judgment (民事訴訟)

Debt settlement (未払い状態での合意?)

Foreclosure (資産の差押さえ)

Tax lien (税金を滞納した場合の財産の差し押さえ)

Late payments以外は普通に生活している分にはあまり縁がないものなのではないでしょうか。

いずれも公式の記録として長く(多くは7年)残るようなので、上記のようなイベントが起こらないように注意したいものです。

Late payments以外で唯一起こりそうなのがCollectionsです。

Collectionsとは、何かの支払いが滞納しているために、貸し手が取り立て屋さんに債権を売り渡した状態です。

債権を買った取り立て屋さんは、多くの場合クレジット調査機関に「この人借金払っていませんよー」と報告します。

そうすると、クレジットスコアに「はい。この人Collection(借金払っていません)ね。」と記録され、その記録が7年残ります。

分かりやすい例で言うと、医療費です。

アメリカの医療費が高額なのは有名ですが、もちろん払えない人も多いです。

そうすると、病院は自分たちでお金を回収するのが難しいので、専門の取り立て屋さんに請求書を売ります。

そして、専門の取り立て屋さんは取り立てに精を出す一方で、クレジット調査機関にチクる、という流れで公式の記録として記録されます。

考えてみるとなかなか怖いです。

私は、会社を通して医療保険に加入していますが、それでも自己負担金は発生します。

仮に大きな病気やけがで病院にかかったとして、自己負担金のMAXまで請求が来た場合、確か7,000ドルくらいの額になります。

分割払いさせてもらえるので、決して無理ではないのですが、払えない可能性だって十分あると思います。

不可抗力だとしても問答無用でクレジットを失ってしまうなんて、、、

アメリカ理不尽すぎ。

Credit age (カード保持期間):影響中

次に、影響度は中程度ですが、クレジットカードの年齢も評価されます。

長く持てば持つほど良い影響を与えます。

計算方法としては、手持ちの全てのカードの平均保持期間となります。

14か月のカードと16か月のカードを持っていた場合、平均保持期間は15か月、といった具合です。

なので、新しくカードを作ると、平均保持期間が減少するので大抵の場合はクレジットスコアが少し下がります。

一時的に少し下がりますが、すぐに元に戻ります。

注意したいのが、クレジットカードはしばらく使用していないと勝手に解約されてしまう点です。

古いカードなどで、ぜんぜん使っていないと、いつの間にか勝手にクローズされている場合があります。

古くから持っているカードはこの平均保持期間に大きく貢献しているはずなので、勝手にクローズされないように定期的に使うようにしましょう。

ちなみに、Credit Karmaによると、カードの保持期間の評価は以下のようにランク分けされています。

2年未満:悪い

2 - 4年:少し悪い

5 - 6年:普通

7 - 8年:少し良い

9年以上:良い

これによると、私の場合はカード3枚で4年8か月なので、今のところは「少し悪い」部類にランク付けされています。

しかし、私の現在のクレジットスコアは790くらいあるので、実際のところこの指標がスコアにどれくらい寄与しているのかよく分からない部分があります。

Total accounts (カード保持枚数):影響少

クレジットカードの保持枚数も、影響度は少ないですが評価されます。

カード少ないほうが良いんでしょ?

と思いきや、逆です。

沢山持っている方が高評価らしいんです(アメリカ人意味不明すぎ)。

なんでも、たくさんのカードを使いこなしている人の方が、お金の管理能力がある(キリッ らしいんです(アメリカ人意味不明すぎ)。

21枚以上持っていると高評価らしいんです(アメリカ人意味フ)。

ちなみにCredit Karmaでは以下のようにランク分けされています。

0 - 5枚:悪い

6 - 10枚:少し悪い

11 - 20枚:少し良い

21以上:良い

ここで注意点として、実際にはカードの枚数だけでなく、住宅ローンや車のローンも1アカウントとして計上されます。

これは、ローンというのはあなたの信用を元にお金を借りている状態=すごい信用がある状態と言えるためです。

普通に考えると、手持ちのローンが多い人のほうが、返済に窮してしまう可能性が高そうに見えるんですが、アメリカ人は意フ・・・

そして、ありがたいことに払い終わったローンや解約されたカードも計上されます。

ん?なんでありがたい?って思う人もいるかもしれませんが、「ローンが多い=信用が多い」のです。

払い終わったローンが消えてしまったら、その分信用が減ることを意味しています。

なので、Credit Karmaの説明によると、払い終わったローンがあって、それがクレジットスコアの記録から消えると、スコアが下がる場合があるよ、と言っています。

If a mortgage, student loan or auto loan falls off your report, your score could drop since you’re losing a line of credit that’s given you a lot of credit history.

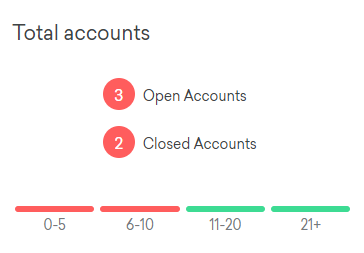

私の場合は、現役カード3枚と、解約されたカード1枚、車のローン(完済済み)1つの合計5アカウントしかないので、Credit Karmaの管理画面でも、この項目は「ここもっと頑張れよ、おまえ。」みたいなことになってます。

Credit Karma - Total accounts の画面

Hard inquiries (問い合わせ回数):影響少

まず、Hard inquiryというのは、クレジットカードの申し込みや住宅ローンの申し込みをする時に、貸し手があなたのクレジットスコアを問い合わせる(inquire)事を言います。

一般的に、Hard inquiryを行った時点でクレジットスコアが5-10ポイント下がると言われていますが、これは3か月もあればすぐに復活します。

そして、Hard inquiryを行った回数も重要で、この項目ではその回数を指標としています。

参考までに、Credit Karmaによるランク分けを以下に示しておきます。

過去2年間のHard inquiry回数

9回以上:悪い

5 - 8回:少し悪い

3 - 4回:普通

1 - 2回:少し良い

0回:良い

Hard inquiryが多いという事は、つまり、たくさんローンをする可能性が高い、とみなされるわけです。

上のカード保持枚数では、カードが多いほど良いと言っていた点と矛盾している気もしますが、そういうもんらしいです。

ほんと、アメリカ人意味不明すぎですが、統計上そのようなデータがあるようです。

Hard inquiryをしたという記録は2年間残り、その2年間で9回以上だと多過ぎと評価されるようです。

ただ、実際のところ9回以上やったからといって、どのくらいクレジットスコアに影響するのかはよく分かりません。

以下の記事によると、Hard inquiry はクレジットスコアの10%に寄与しているように書かれているので、影響度が少ないとはいえ、あまりないがしろにできない気がします。

Credit Checks: What are credit inquiries and how do they affect your FICO® Score?

ちなみに、アパートを借りる時にも多くの場合、クレジット審査がありますが、たいていの場合はsoft inquiryのようです。

soft inquiryの場合は、クレジットスコアに影響を与えません。

アパートの契約でクレジット審査をされることになったら、念のため hard か soft かを確認すると良いでしょう。

まとめ

いかがでしたでしょうか?

改めて見てみると、素人目には「こんな評価基準で大丈夫なの!?アメリカ人!」って心配になる部分もありますが、これが一般的に言われているクレジットスコアの評価基準です。

きっと、一般人には理解できない統計上のデータがあるのでしょうね。

まとめると、以下の点に気をつければ、クレジットスコアを高い水準で保つことができそうです。

・使った分は毎月必ず期限通りに返済する(当たり前)

・手持ちのカードの合計利用限度額の10%以上は使わない(意外と重要)

・ローンなど、決まった支払いは期限通りに支払う

・古くから持っているカードは解約しないで保持する

・たくさんカードを作る

アメリカに住んでいると、よくクレジットスコア修復屋さんの広告を見ることがあります。

そういった業者が生業としてやっていけるほど、アメリカではクレジットスコアに問題を抱えている人が多いんだなあとつくづく実感します。

この記事を見ている人は、純粋にアメリカのクレジットスコアってどんなふうに計算されるんだろう?という興味を持ってきてくれている人もいるかもしれません。

あなたが今、クレジットカードを持っているなら、クレジットカードを作ってサインアップボーナスをもらえば日本行き航空券をほぼ無料で買うことができます。

以下の記事を参考にして、航空券で疲弊しない日本帰国を実現させましょう。

上を読んで「本当にクレジットスコアに影響ないの?」と思った人はこちら。